Grazie alla pubblicazione della Legge n. 77/2020 di conversione del DL Rilancio Italia è finalmente operativo il Superbonus 110%, il nuovo incentivo specificatamente pensato per le riqualificazioni degli edifici ed in vigore fino a tutto il 2021.

Come mostrano gli articoli 119 e 121 del combinato disposto, l'incentivo consiste in due diverse misure:

- Un aumento della detrazione fiscale al 110% del costo dell'intervento di riqualificazione, rimborsabile con 5 quote annuali.

- La possibilità di cedere la detrazione prevista (anche dagli incentivi esistenti) a un soggetto terzo o di trasformarla direttamente in sconto da parte dell'impresa esecutrice.

Gli interventi che hanno diritto all’aliquota maggiorata pari al 110% sono i seguenti:

- Coibentazione di almeno il 25% dell'involucro disperdente

- Sostituzione dell'impianto termico

- Miglioramento del rischio sismico

I primi due interventi sono denominati “trainanti” perché hanno la capacità di migliorare le condizioni incentivanti previste per altri interventi. Questi due interventi, per avere diritto all’aliquota maggiorata, devono portare ad un miglioramento di due classi di efficienza energetica.

Questo risultato non è banale e pertanto nessun intervento, a priori, può essere certo di soddisfarlo. Sarà pertanto necessario interpellare un tecnico che verifichi la rispondenza dell'intervento a quanto sopra.

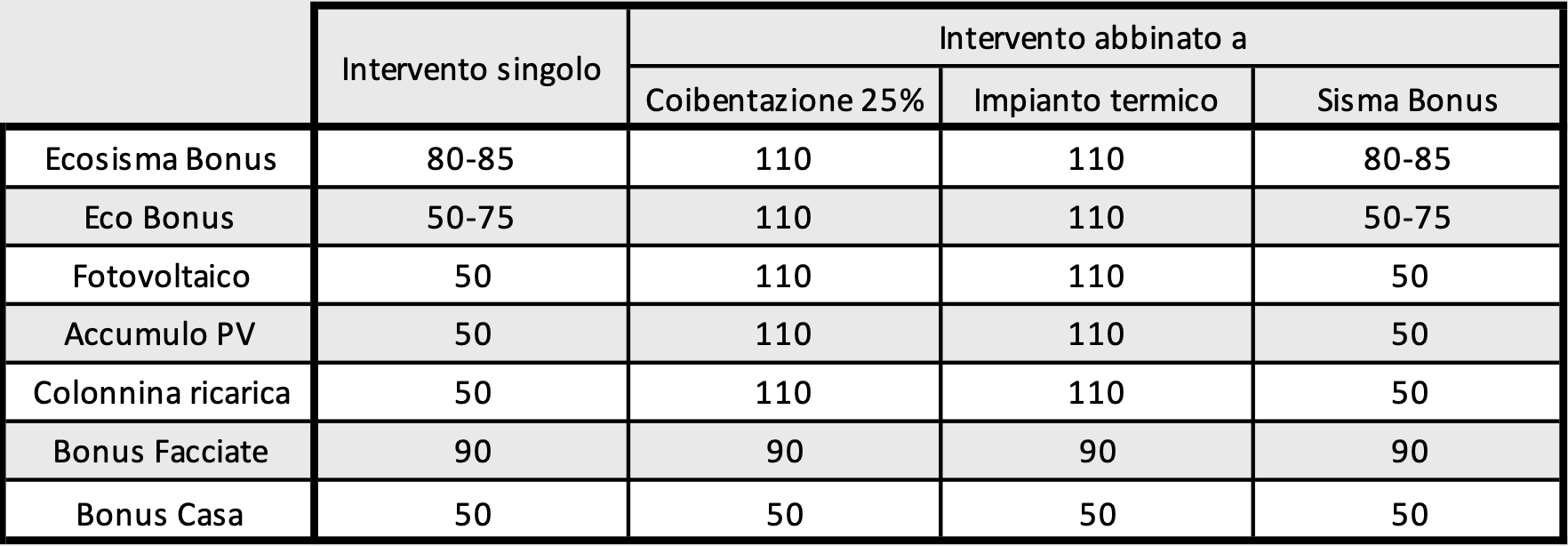

La detrazione è riconosciuta fino ad un massimale sull’ammontare complessivo delle spese, come riportato nella seguente tabella.

Come detto, il Superbonus 110% prevede la possibilità di innalzare l’aliquota di detrazione per molti degli incentivi attuali (denominati “trainati”), se effettuati contestualmente agli interventi “trainanti”, come mostra la tabella seguente.

Gli incentivi “trainati” mantengono gli originali massimali, nonché l’originario numero di quote annuali di rimborso (10 anni). Tutti gli interventi presenti in tabella, anche se effettuati singolarmente e non contestualmente ad altri interventi, usufruiscono della possibilità di cedere la detrazione di cui sopra (maggiorata o meno).

Qualora i massimali previsti dal Superbonus 110% risultassero insufficienti per coprire la totalità delle spese, sarà comunque possibile avvalersi dell’integrazione di altri incentivi; ad esempio, per l’intervento su facciate particolarmente complesse potrebbe risultare più efficace il ricorso al Superbonus 110% solo per la coibentazione di alcune parti della facciata ed al Bonus Facciate per le restanti parti; oppure, si potrebbe ricorrere al Bonus Facciate per la facciata ed al Superbonus 110% per i restanti interventi.

I possibili beneficiari del Superbonus 110% sono:

- i condomini

- le persone fisiche

- gli Istituti Autonomi Case Popolari IACP o simili

- le cooperative di abitazione a proprietà indivisa

- le Onlus, le organizzazioni di volontariato, le associazioni di promozione sociale

- le associazioni e le società sportive dilettantistiche.

I titolari di reddito d’impresa o professionale rientrano tra i beneficiari nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati dal condominio sulle parti comuni

Il quadro delineato dal Superbonus 110% è estremamente interessante soprattutto per realizzare interventi di riqualificazione profonda, che riguardano molteplici componenti dell’edificio e che finora non sono stati adeguatamente incentivati.

In tal senso, il Superbonus 110% interessa particolarmente gli interventi di coibentazione dal momento che rappresentano il primo dei due interventi “trainanti” e perché, in molti casi, senza di essi, il secondo intervento “trainante”, non riuscirà ad ottenere il necessario miglioramento di due classi di efficienza energetica.

Inoltre, la possibilità di avere una detrazione (perdipiù cedibile) pari ai costi sostenuti, rappresenta una formidabile occasione per realizzare gli interventi più efficaci ma costosi, proprio come la coibentazione.

In questo modo, l’intervento di coibentazione è finalmente slegato da preoccupazioni meramente economiche, potendosi focalizzare sul raggiungimento di prestazioni elevate e non solo energetiche.

Ed infatti, per usufruire dell’aliquota maggiorata, i materiali isolanti utilizzati devono anche soddisfare determinati requisiti di sostenibilità ambientale, contenuti nei Criteri Ambientali Minimi CAM di cui al Decreto MATTM dell'11 ottobre 2017.

Gli isolanti devono pertanto:

- non essere classificati pericolosi

- non essere prodotti grazie all'utilizzo di determinate sostanze

- rispettare una percentuale minima di riciclato/recuperato, differente per ogni tipologia di isolante.

Una novità importante introdotta dal Superbonus 110% riguarda le verifiche che devono essere effettuate. Il progettista deve infatti asseverare:

- il rispetto di determinati valori di trasmittanza termica U (quelli contenuti nel Decreto MiSE del 26 gennaio 2010 che però a breve saranno aggiornati)

- la conformità degli isolanti ai CAM

- la congruità dei costi sostenuti (con modalità che devono ancora essere pubblicate).

Infine, per avere diritto alla cessione del credito, il contribuente deve richiedere apposito visto di conformità dei dati attestanti il rispetto dei tre punti precedenti.

Ultime News

Partecipa al webinar gratuito "CAM, prestazioni e protocolli sulla sostenibilità: il contributo delle lane minerali" - 29 aprile 2026, 13.45 - 16.15

Nuove Linee Guida Antincendio per il Fotovoltaico

Il recepimento della direttiva EPBD sia scelta di visione per il futuro del patrimonio edilizio italiano

Chi siamo

Chi siamo

FIVRA e i suoi associati

FIVRA, Fabbrica Isolanti Vetro Roccia Associate è l'associazione che rappresenta i produttori di lane minerali (lana di roccia e lana di vetro) presenti in Italia.